夏普率(The Sharpe ratio)=(预期收益率 - 无风险利率)/投资组合标准差

也叫报酬与波动性比率,可能是最常用的投资组合管理度量标准。它采用的方法是,组合中超过无风险利率的那部分收益要用投资组合的标准差来衡量。

如果夏普率=2,表示风险每增长1%,可以换来2%的收益;这个难度其实很大,去看那些有10年以上业绩基金,sharp没有超过1的文章来源:https://www.toymoban.com/news/detail-521514.html

- 夏普率通常是天为基本单位,如果是短线策略也要先按天计算出净值,就是daily return,然后才能算sharp

- 无风险收益率用十年期国债收益率,大概是 2.85%,一年有252个交易日

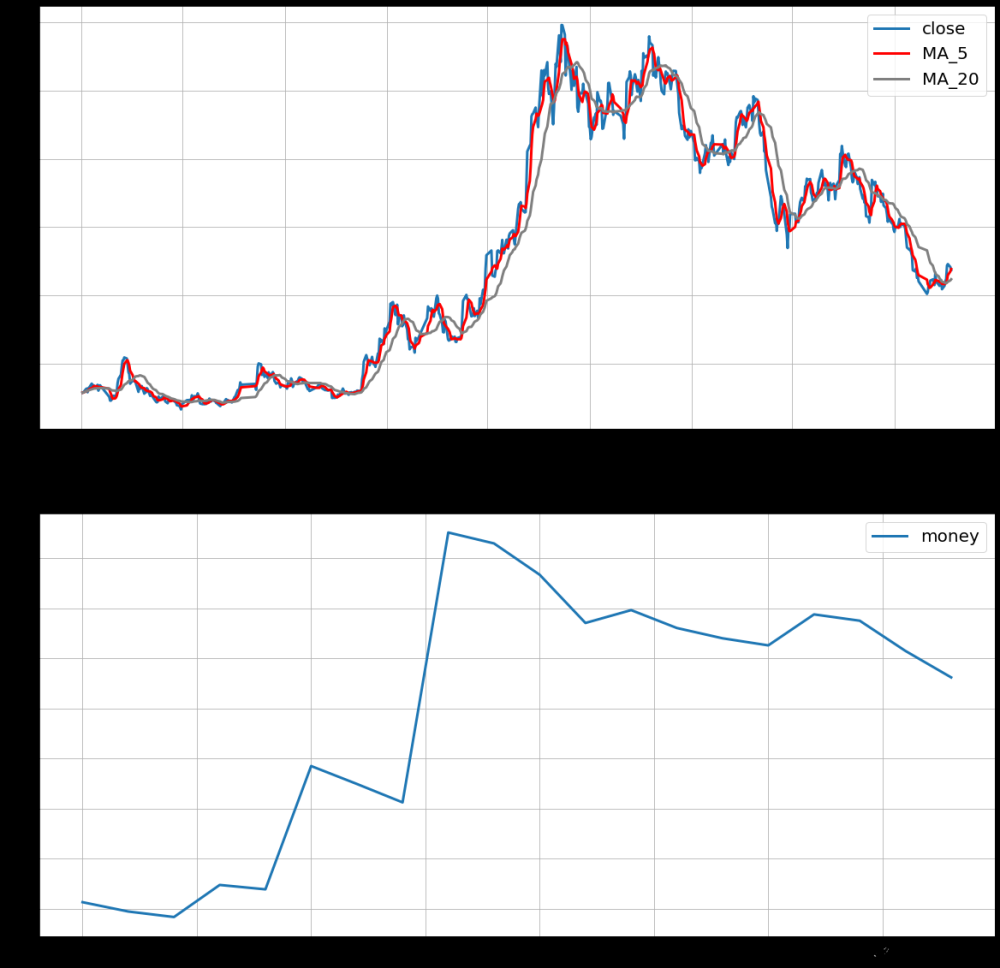

- 研究出一个量化策略,跑出pnl曲线,然后算一下sharp率,就可以评估策略的可行性

python代码文章来源地址https://www.toymoban.com/news/detail-521514.html

import pandas as pd

import numpy as np

def sharpe(daily_return):

if<到了这里,关于计算Sharp夏普率的python和c++代码的文章就介绍完了。如果您还想了解更多内容,请在右上角搜索TOY模板网以前的文章或继续浏览下面的相关文章,希望大家以后多多支持TOY模板网!