目录

简单的扩展到泊松分布

比较整体的动态过程,增加实验次数时

当二项分布,n很大,p很小的时候,会趋向泊松分布

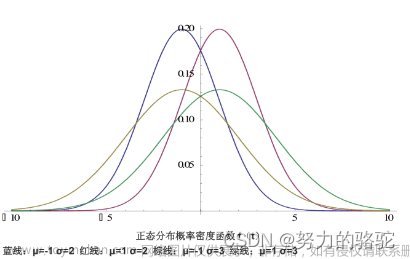

当n足够大时,二项分布趋向于正态分布。这个结论在概率论中被称为中心极限定理,它是概率论中一个非常重要的定理,广泛应用于各种领域,如金融、工程、生物学等。

简单的扩展到泊松分布

1 M,N都趋向∞时,超几何分布趋向二项分布

2 n足够大,np固定,二项分布概率收敛于泊松分布,

近似成立的前提要求n足够大,而p足够小,np不是很小

3 他们的期望都是一样的,概率分布pdf不同

4 其中超几何分布3个参数,二项分布2个参数,泊松分布1个参数

M/N 趋向于P,而np=λ

画图注意

为了看出明显差别,只取前5个数据做曲线比较即可

文章来源:https://www.toymoban.com/news/detail-586260.html

文章来源:https://www.toymoban.com/news/detail-586260.html

比较整体的动态过程,增加实验次数时

- 把数据总量S扩展到30条,

- 手动修改实验次数可以发现动态规律

- 那就是二项分布的PDF图形在趋向于 泊松分布

比较整体的动态过程,增加实验次数时

把数据总量S扩展到30条,

手动修改实验次数可以发现动态规律

那就是二项分布的PDF图形在趋向于 泊松分布文章来源地址https://www.toymoban.com/news/detail-586260.html

到了这里,关于概率论的学习和整理16: 泊松分布(未完成)的文章就介绍完了。如果您还想了解更多内容,请在右上角搜索TOY模板网以前的文章或继续浏览下面的相关文章,希望大家以后多多支持TOY模板网!