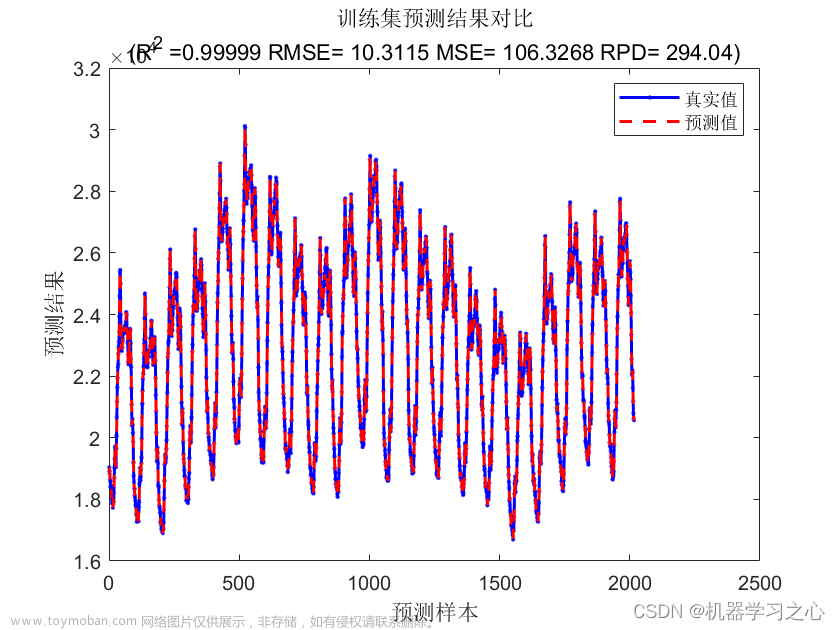

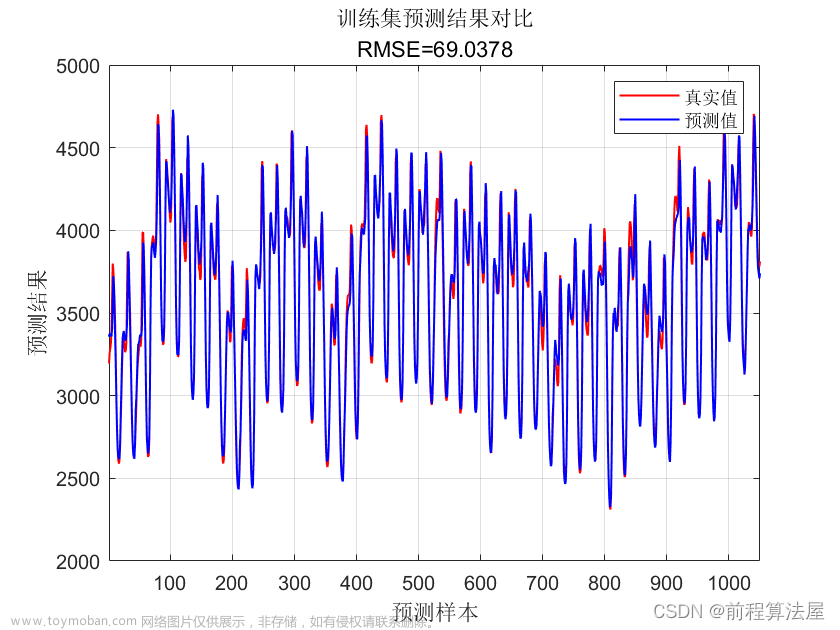

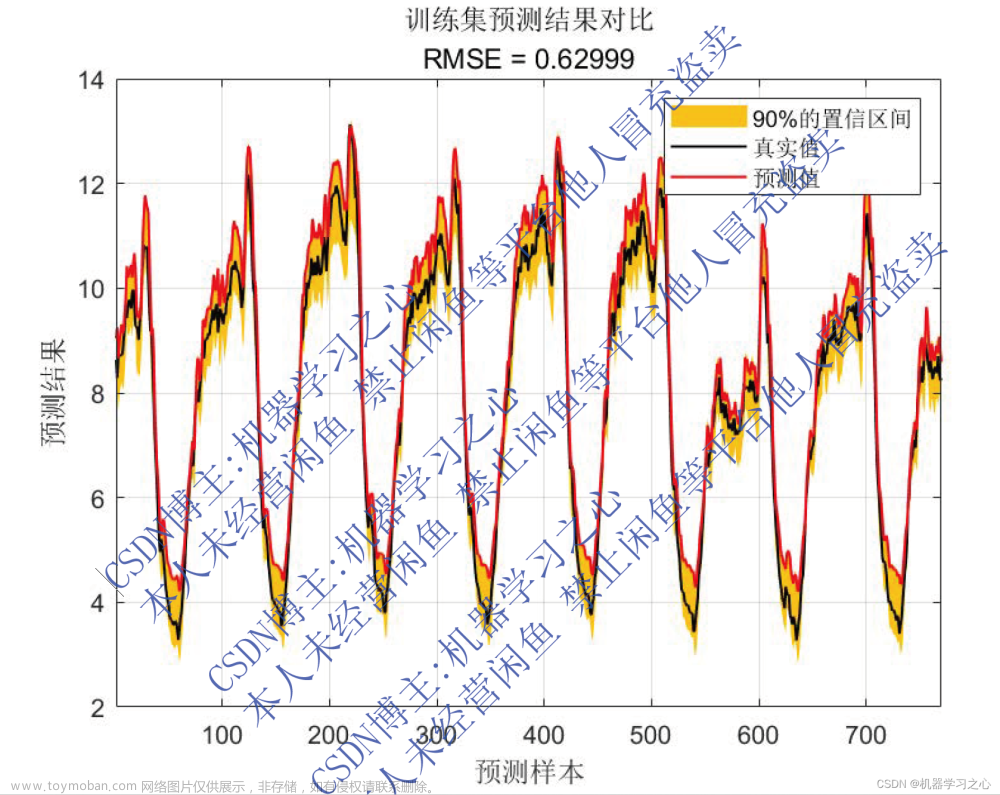

1.模型原理

"基于长短期记忆网络(Long Short-Term Memory, LSTM)的时间序列预测"是一种使用LSTM神经网络来预测时间序列数据未来值的方法。时间序列预测是指根据过去的数据模式和趋势,预测未来的时间序列值。LSTM是一种循环神经网络,它专门用于处理时间序列数据,并且由于其内部的长期记忆机制,能够更好地捕捉序列中的长期依赖关系,因此在时间序列预测任务中表现出色。

以下是“基于LSTM的时间序列预测”的原理:文章来源:https://www.toymoban.com/news/detail-611696.html

-

数据准备:

在进行时间序列预测之前,首先需要准备数据。通常,我们将时间序列数据切分成多个时间窗口,每个时间窗口包含过去一段时间的数据作为输入,然后将接下来的一个时间步的数据作为输出。例如,对于每日的股票价格预测,可以以文章来源地址https://www.toymoban.com/news/detail-611696.html

到了这里,关于【Matlab】基于长短期记忆网络的时间序列预测(Excel可直接替换数据)的文章就介绍完了。如果您还想了解更多内容,请在右上角搜索TOY模板网以前的文章或继续浏览下面的相关文章,希望大家以后多多支持TOY模板网!