小市值选股策略的核心在于通过综合分析公司的基本面、行业定位、财务健康状况以及市场趋势,

来寻找那些被市场低估但具备显著成长潜力的股票,同时也要重视风险管理和投资组合的多样化。

今天来给大家分享下小市值策略代码如下:文章来源:https://www.toymoban.com/news/detail-747841.html

# 显式导入 BigQuant 相关 SDK 模块 from bigdatasource.api import DataSource from bigdata.api.datareader import D from biglearning.api import M from biglearning.api import tools as T from biglearning.module2.common.data import Outputs import pandas as pd import numpy as np import math import warnings import datetime from zipline.finance.commission import PerOrder from zipline.api import get_open_orders from zipline.api import symbol from bigtrader.sdk import * from bigtrader.utils.my_collections import NumPyDeque from bigtrader.constant import OrderType from bigtrader.constant import Direction # <aistudiograph> # @param(id="m6", name="initialize") # 交易引擎:初始化函数,只执行一次 def m6_initialize_bigquant_run(context): #读取数据 context.ranker_prediction = context.options['data'].read_df() context.ranker_prediction.set_index('date',inplace=True) #print(context.ranker_prediction) # @param(id="m6", name="before_trading_start") # 交易引擎:每个单位时间开盘前调用一次。 def m6_before_trading_start_bigquant_run(context, data): # 盘前处理,订阅行情等 pass # @param(id="m6", name="handle_tick") # 交易引擎:tick数据处理函数,每个tick执行一次 def m6_handle_tick_bigquant_run(context, tick): pass # @param(id="m6", name="handle_data") # 交易引擎:bar数据处理函数,每个时间单位执行一次 def m6_handle_data_bigquant_run(context, data): #context = 回测引擎 #context内部 会有一些功能~ 是通过 context.xxx 来使用的 #data #调仓期的控制 remainder = context.trading_day_index % 5 #如果没到调仓期直接结束运行 if remainder !=0: return import datetime #初始化 buy_list = [] #买入列表 sell_list = [] #卖出列表 #==================== 数据准备 today = data.current_dt.strftime('%Y-%m-%d') #读取当天日期 time = data.current_dt account_pos = context.get_account_positions() holding_list = list({key: value for key, value in account_pos.items() if value.avail_qty > 0}.keys()) holding_num = len(holding_list) #读取当日数据 try: today_data = context.ranker_prediction.loc[today,:] today_data.reset_index(inplace=True) except: return #策略 today_data=today_data[today_data['上市时间'] >= 365] #上市时间的过滤 today_data=today_data[today_data['市盈率ttm'] >= 0] #财务数据过滤 today_data=today_data[today_data['换手排名'] <= 0.4] today_data.sort_values(by='市值',ascending=True,inplace=True) #市值排序 #构建目标列表 target_list = today_data.instrument.to_list()[:10] #构建卖出列表 for ins in holding_list: if ins not in target_list: sell_list.append(ins) #构建买入列表 for ins in target_list: if ins not in holding_list: buy_list.append(ins) #先卖 for ins in sell_list: context.order_target(ins,0) #等权买 for ins in buy_list: context.order_target_percent(ins,0.025) # @param(id="m6", name="handle_trade") # 交易引擎:成交回报处理函数,每个成交发生时执行一次 def m6_handle_trade_bigquant_run(context, trade): pass # @param(id="m6", name="handle_order") # 交易引擎:委托回报处理函数,每个委托变化时执行一次 def m6_handle_order_bigquant_run(context, order): pass # @param(id="m6", name="after_trading") # 交易引擎:盘后处理函数,每日盘后执行一次 def m6_after_trading_bigquant_run(context, data): pass # @module(position="-85,-19", comment='', comment_collapsed=True) m1 = M.instruments.v2( start_date=T.live_run_param('trading_date', '2023-01-01'), end_date=T.live_run_param('trading_date', '2023-11-20'), market='CN_STOCK_A', instrument_list='', max_count=0 ) # @module(position="450,-27", comment='', comment_collapsed=True) m2 = M.input_features.v1( features=""" #构建一个因子。 open-close的绝对值 市值=market_cap_0 市盈率ttm=pe_ttm_0 上市时间=list_days_0 换手排名=rank_turn_0 净利润=fs_net_income_0 每股收益=fs_eps_0 净利润=fs_net_income_0""" ) # @module(position="212,97", comment='', comment_collapsed=True) m3 = M.general_feature_extractor.v7( instruments=m1.data, features=m2.data, start_date='', end_date='', before_start_days=90 ) # @module(position="228,205", comment='', comment_collapsed=True) m4 = M.derived_feature_extractor.v3( input_data=m3.data, features=m2.data, date_col='date', instrument_col='instrument', drop_na=True, remove_extra_columns=True, user_functions={} ) # @module(position="189,315", comment='', comment_collapsed=True) m5 = M.chinaa_stock_filter.v1( input_data=m4.data, index_constituent_cond=['全部'], board_cond=['上证主板', '深证主板', '创业板', '科创板'], industry_cond=['全部'], st_cond=['正常'], delist_cond=['非退市'], output_left_data=False ) # @module(position="82,446", comment='', comment_collapsed=True) m6 = M.hftrade.v2( instruments=m1.data, options_data=m5.data, start_date='', end_date='', initialize=m6_initialize_bigquant_run, before_trading_start=m6_before_trading_start_bigquant_run, handle_tick=m6_handle_tick_bigquant_run, handle_data=m6_handle_data_bigquant_run, handle_trade=m6_handle_trade_bigquant_run, handle_order=m6_handle_order_bigquant_run, after_trading=m6_after_trading_bigquant_run, capital_base=1000000, frequency='daily', price_type='真实价格', product_type='股票', before_start_days='0', volume_limit=1, order_price_field_buy='close', order_price_field_sell='open', benchmark='000300.HIX', plot_charts=True, disable_cache=False, replay_bdb=False, show_debug_info=False, backtest_only=False ) # </aistudiograph>

文章来源地址https://www.toymoban.com/news/detail-747841.html

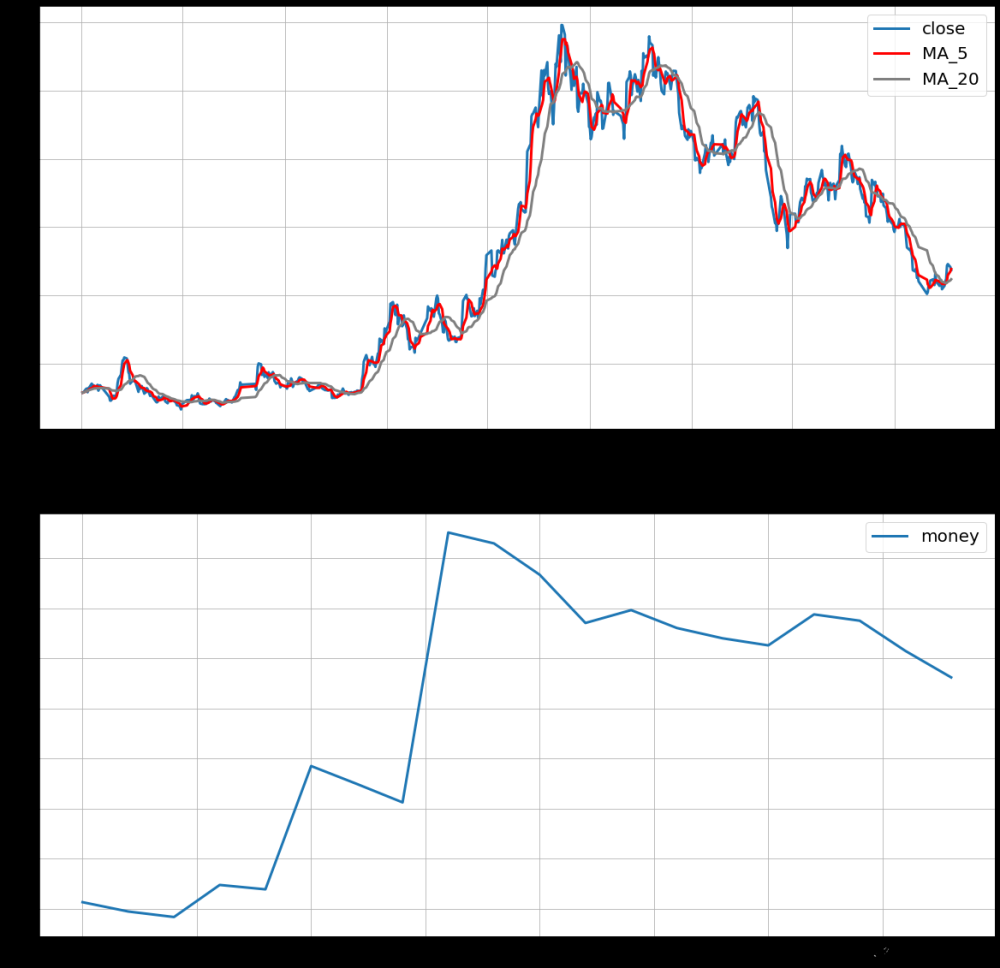

以上是一个简洁的小市值策略代码模板,您可以根据需求自行调整参数,以实现更高的收益。

另外,您还可以前往BigQuant量化平台进行策略回测和效果评估。

小市值选股策略不仅仅是寻找被低估的股票,更是一个综合考虑公司潜力、财务健康状况、市场估值和宏观经济因素的过程,

同时需要投资者具备敏锐的市场洞察力、稳健的风险管理能力和长期的投资视角。

到了这里,关于小市值选股策略代码分享(附python源码)的文章就介绍完了。如果您还想了解更多内容,请在右上角搜索TOY模板网以前的文章或继续浏览下面的相关文章,希望大家以后多多支持TOY模板网!