因子投资基础

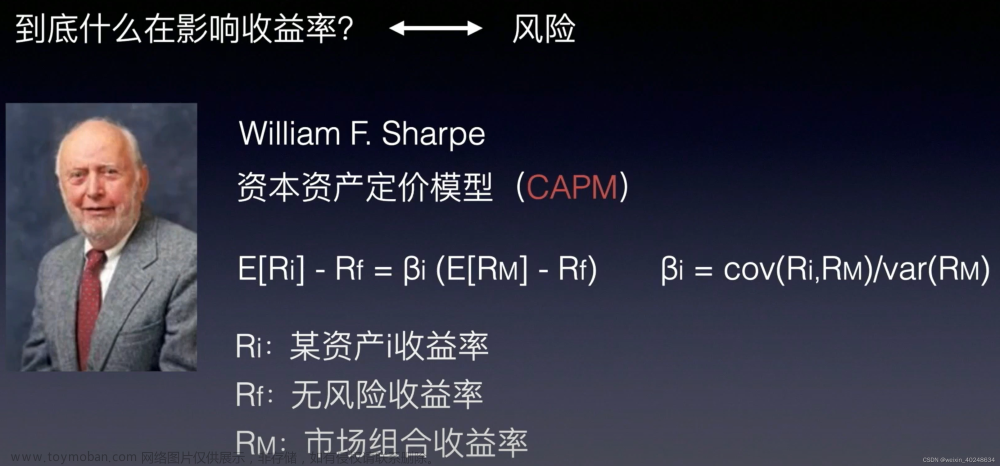

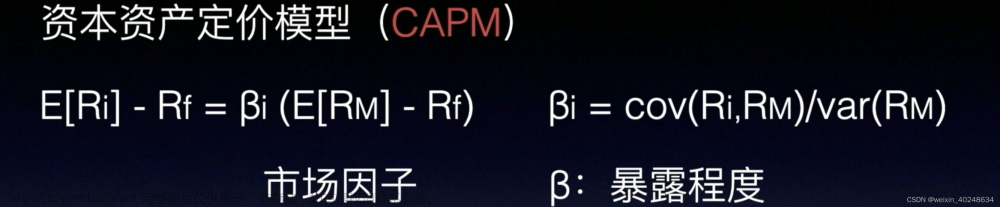

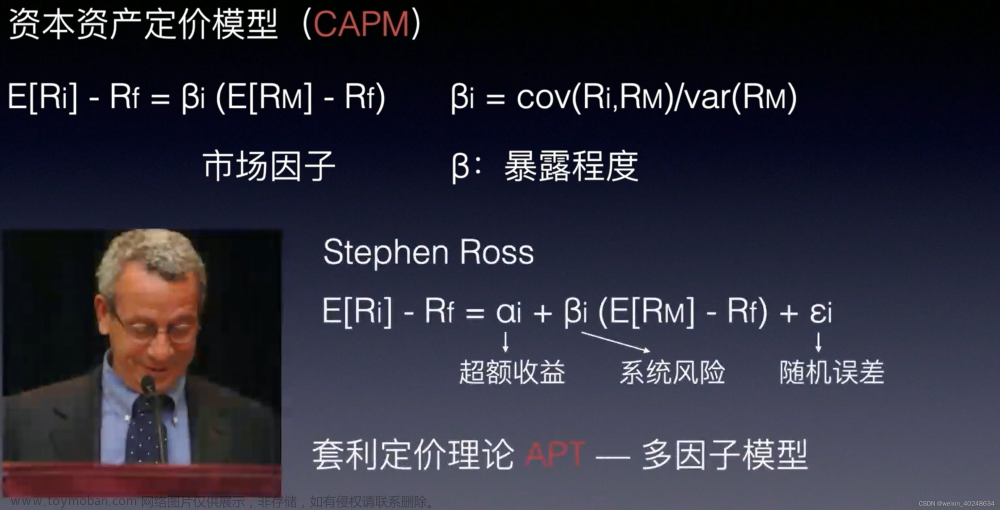

CAPM (资本资产定价模型)

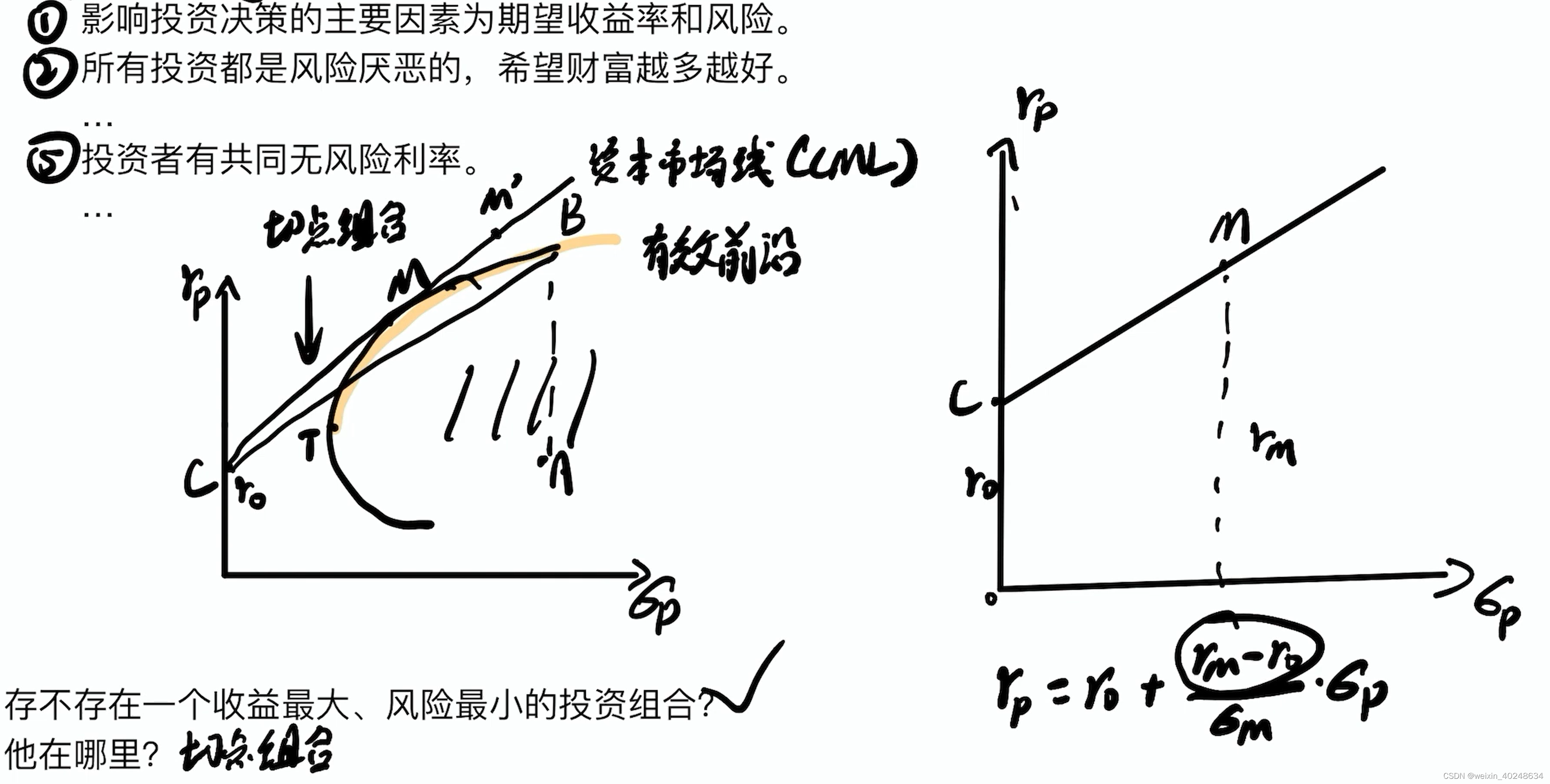

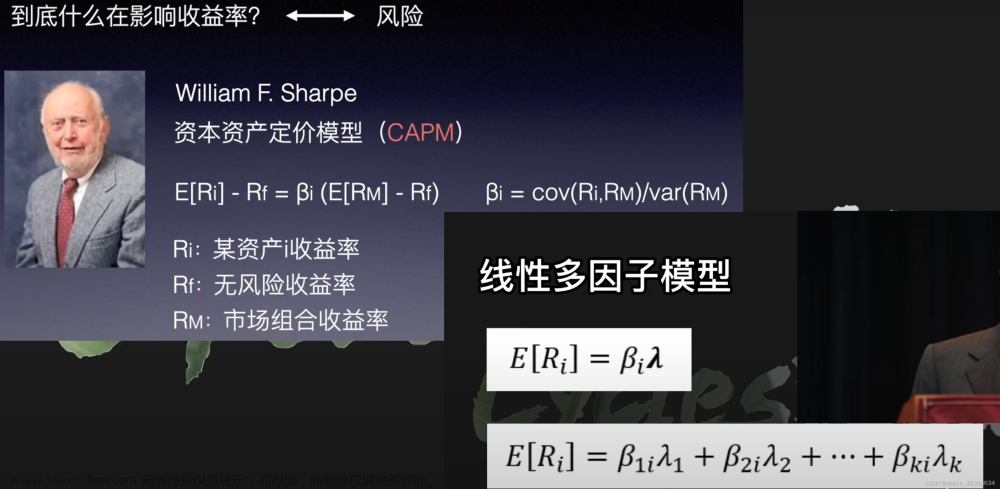

横轴为风险(标准差sigma),纵轴为预期收益。

风险越高,收益就越高

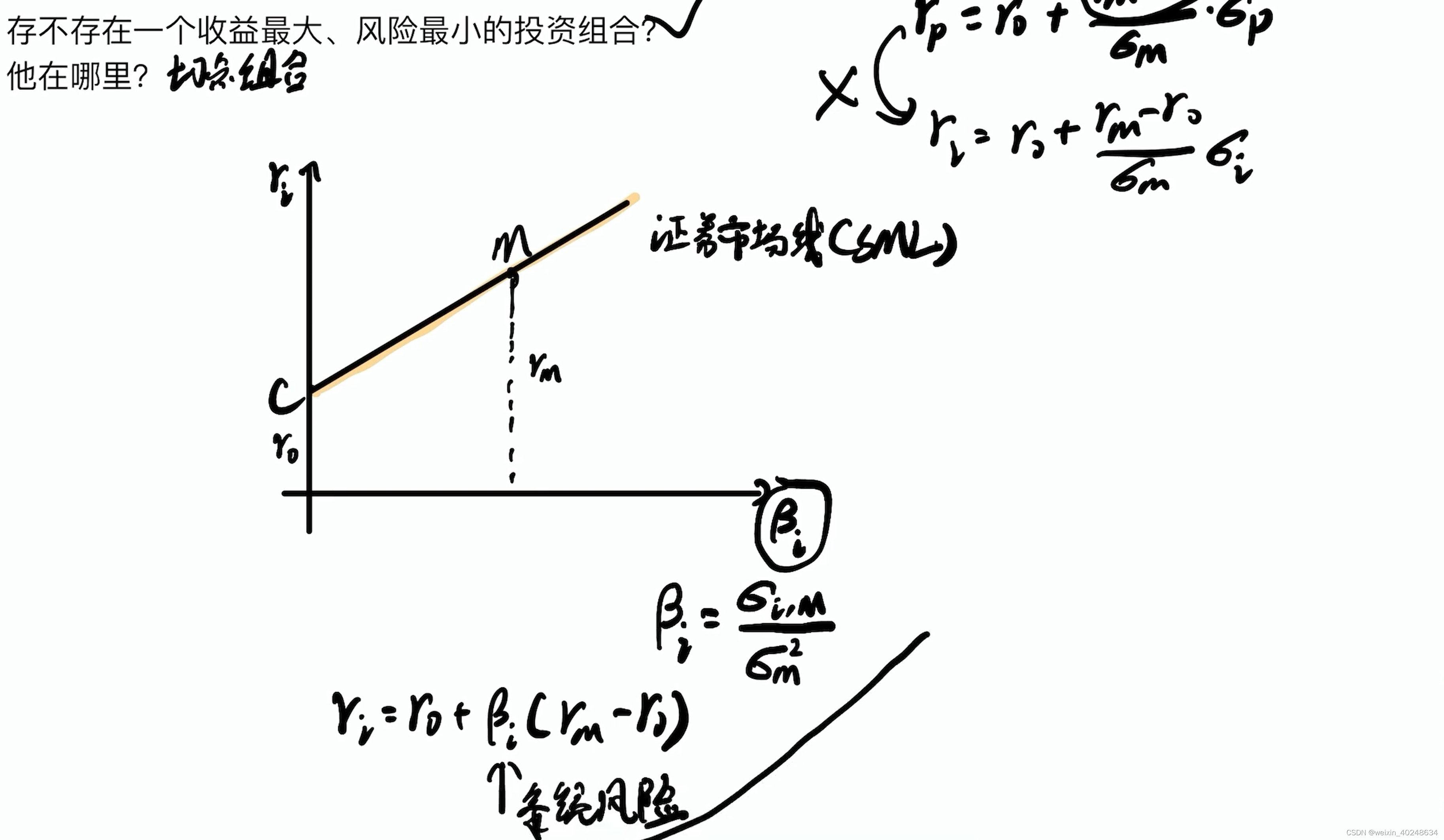

这条C-M直线描绘的对于整个市场的收益,其对于单支股票并不适应,所以后面换了个横轴, 为单个证券对整个市场的联动性

σ

i

,

M

σ

M

\frac{\sigma_{i,M}}{\sigma_M}

σMσi,M。

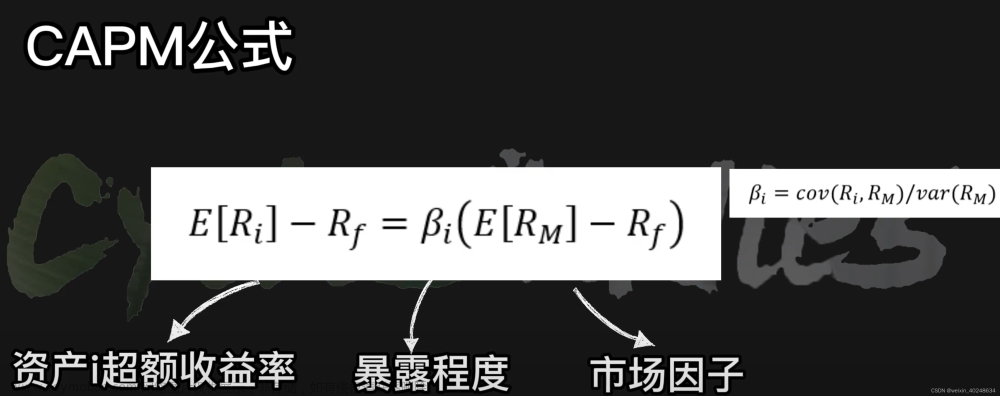

也就是CAPM公式了

E

[

R

i

]

=

R

f

+

c

o

v

(

R

i

,

R

M

)

v

a

r

(

R

M

)

(

E

[

R

M

]

−

R

0

)

c

o

v

(

R

M

,

R

M

)

v

a

r

(

R

M

)

=

R

f

+

c

o

v

(

R

i

,

R

M

)

v

a

r

(

R

M

)

(

E

[

R

M

]

−

R

0

)

E[R_i] = R_f +\frac{cov(R_i,R_M)}{var(R_M)} \frac{(E[R_M]-R_0)}{\frac{cov(R_M,R_M)}{var(R_M)}} = R_f +\frac{cov(R_i,R_M)}{var(R_M)}(E[R_M]-R_0)

E[Ri]=Rf+var(RM)cov(Ri,RM)var(RM)cov(RM,RM)(E[RM]−R0)=Rf+var(RM)cov(Ri,RM)(E[RM]−R0)

注意这

v

a

r

(

R

)

=

σ

2

(

R

)

var(R)=\sigma^2(R)

var(R)=σ2(R)

APT套利定价理论

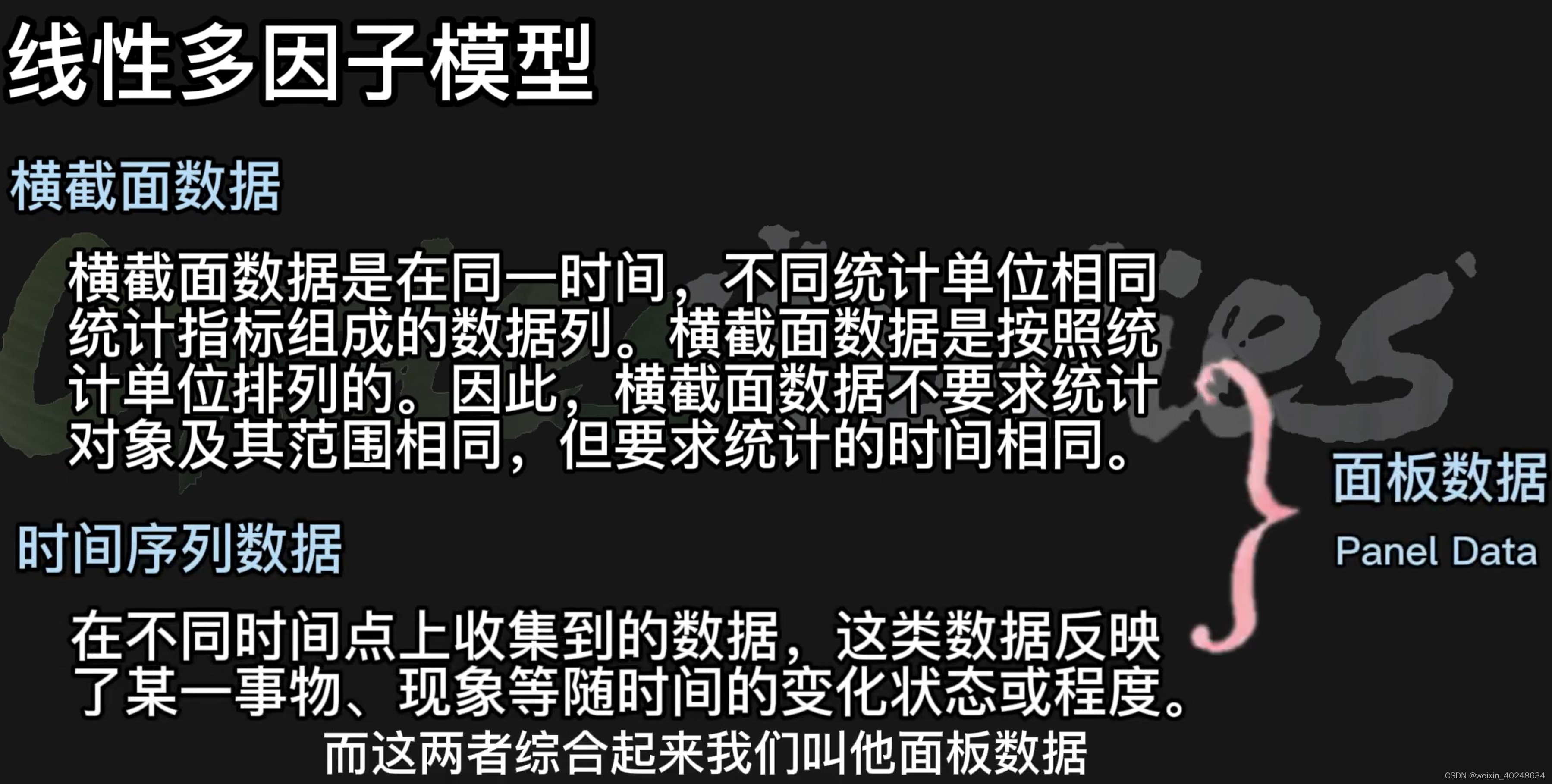

截面数据 & 时间序列数据 & 面板数据

-

横截面数据,也称截面数据、静态数据,是统计学与计量经济学中的一类数据集,通过观察许多主体(如个人、公司、国家、地区等)在同一时间点或同一时间段截面上反映一个总体的一批(或全部)个体的同一特征变量的观测值。例如,经济普查数据、人口普查数据、家庭收入调查数据。横断面数据分析通常比较被选择的主体的差异。

-时间序列数据,小规模数据或者聚集数据在一系列时间点上被观测。 - 面板数据(或称纵向数据)是截面数据与时间序列数据的结合。面板数据不同于混合横截面数据(pooled cross-sectional data)。面板数据是对 同一主体的不同时间点的观测值。混合横截面数据是在不同时点从同一个大总体内部分别抽样,将所得到的数据混合起来的一种数据集。如许多关于个人、家庭和企业的调查,每隔一段时间,常常是每隔一年,重复进行一次,如果每个时期都抽取一个随机样本,那么把所得到的随机样本合并起来就给出一个混合横截面。

横截面数据可施加横截面回归,及对截面数据的回归分析。

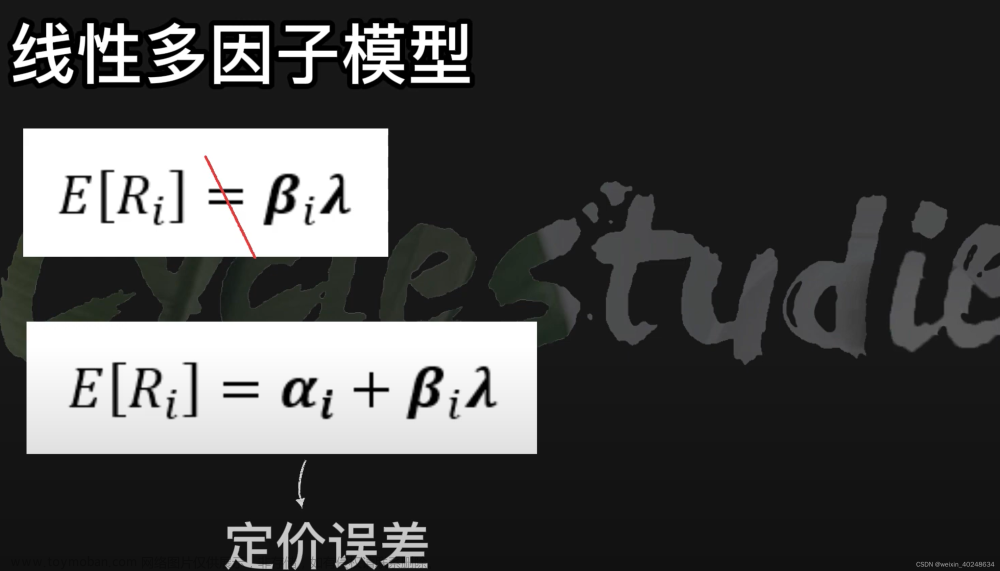

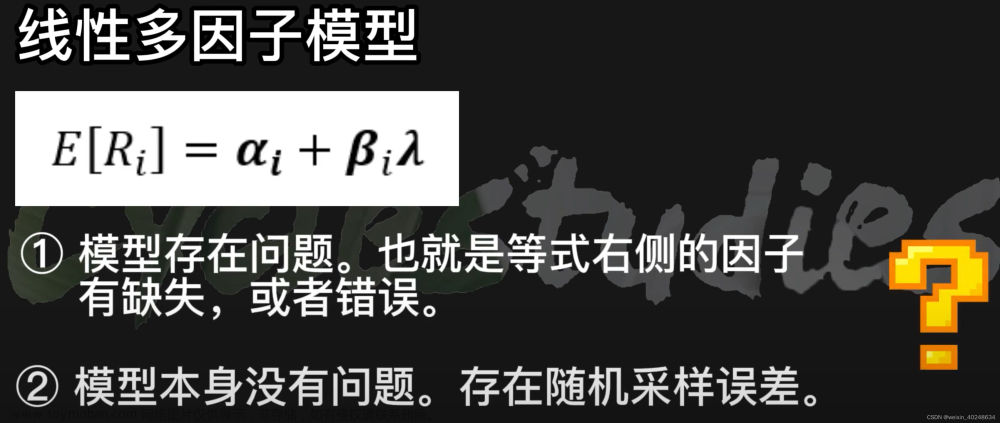

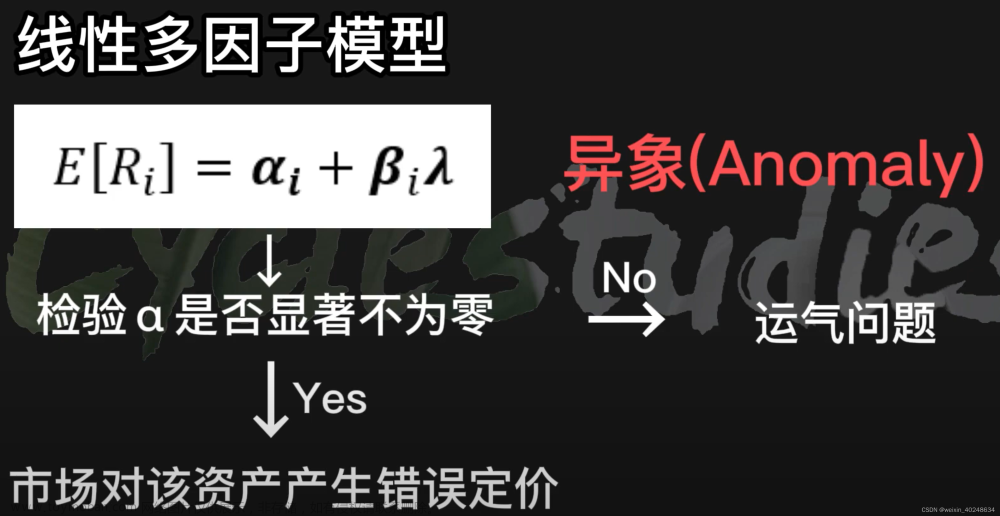

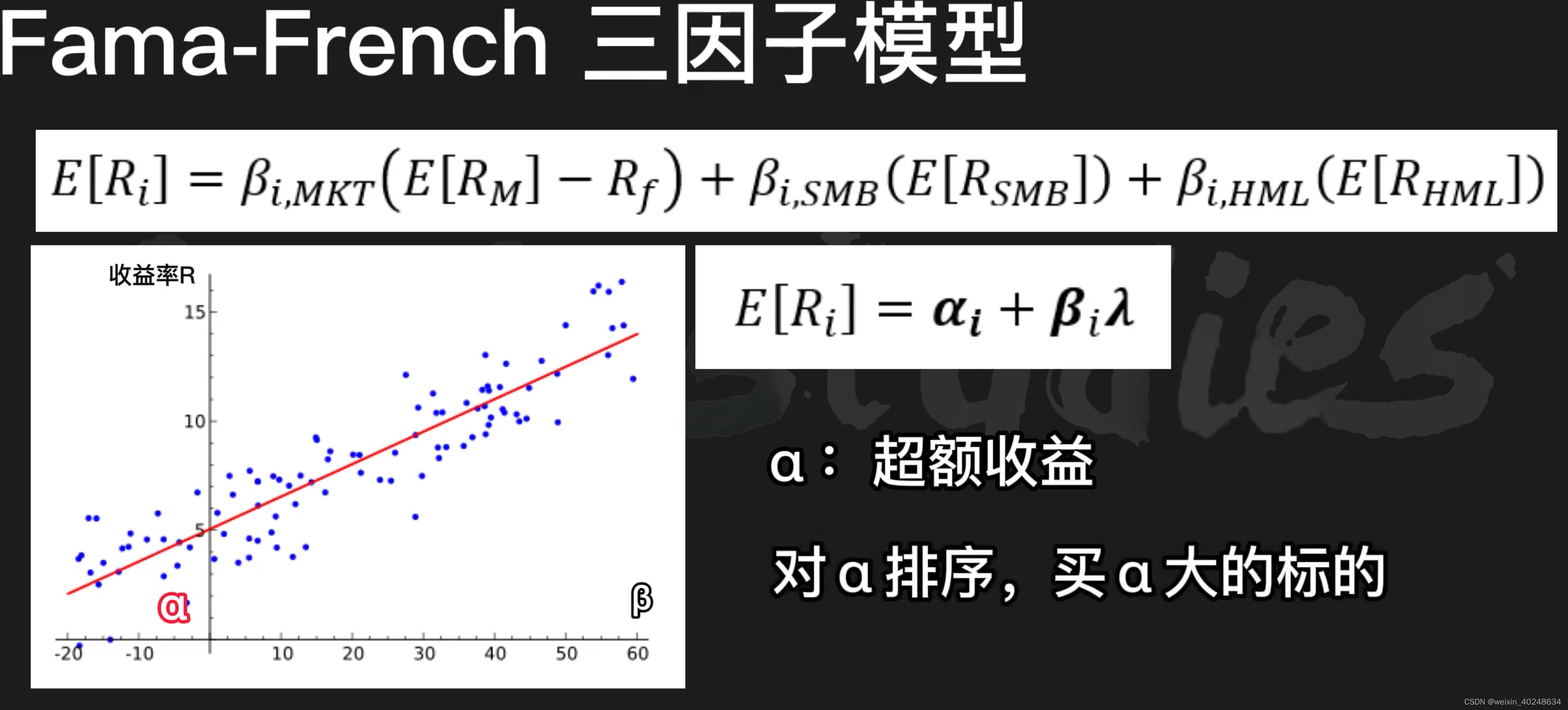

定价误差 α \alpha α

alpha 出现的原因

如果alpha 显著不为0, 那么称之为异象(Anomaly), 从投资的角度来说,我们就需要买入alpha显著不为0, alpha越大的资产

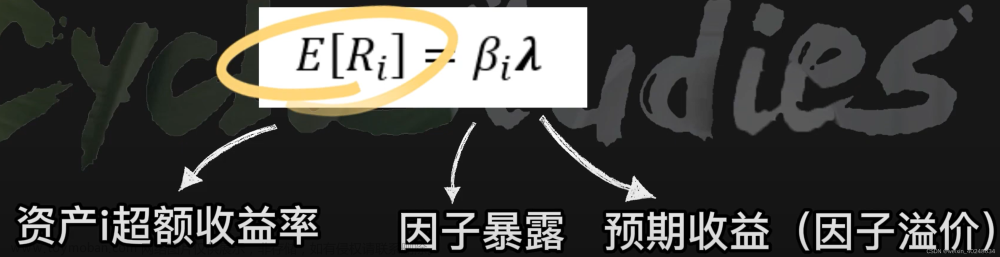

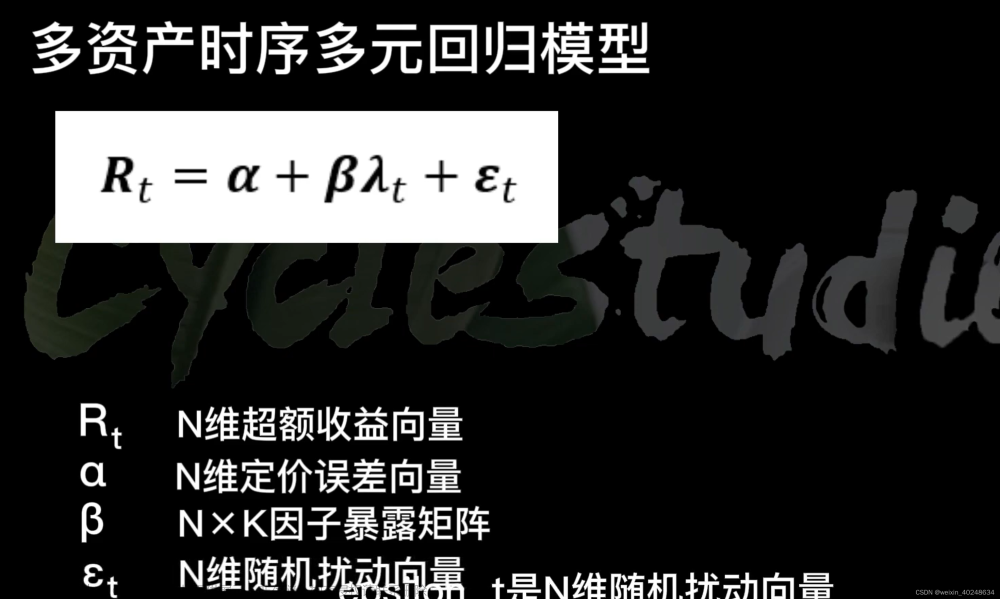

线性多因子模型

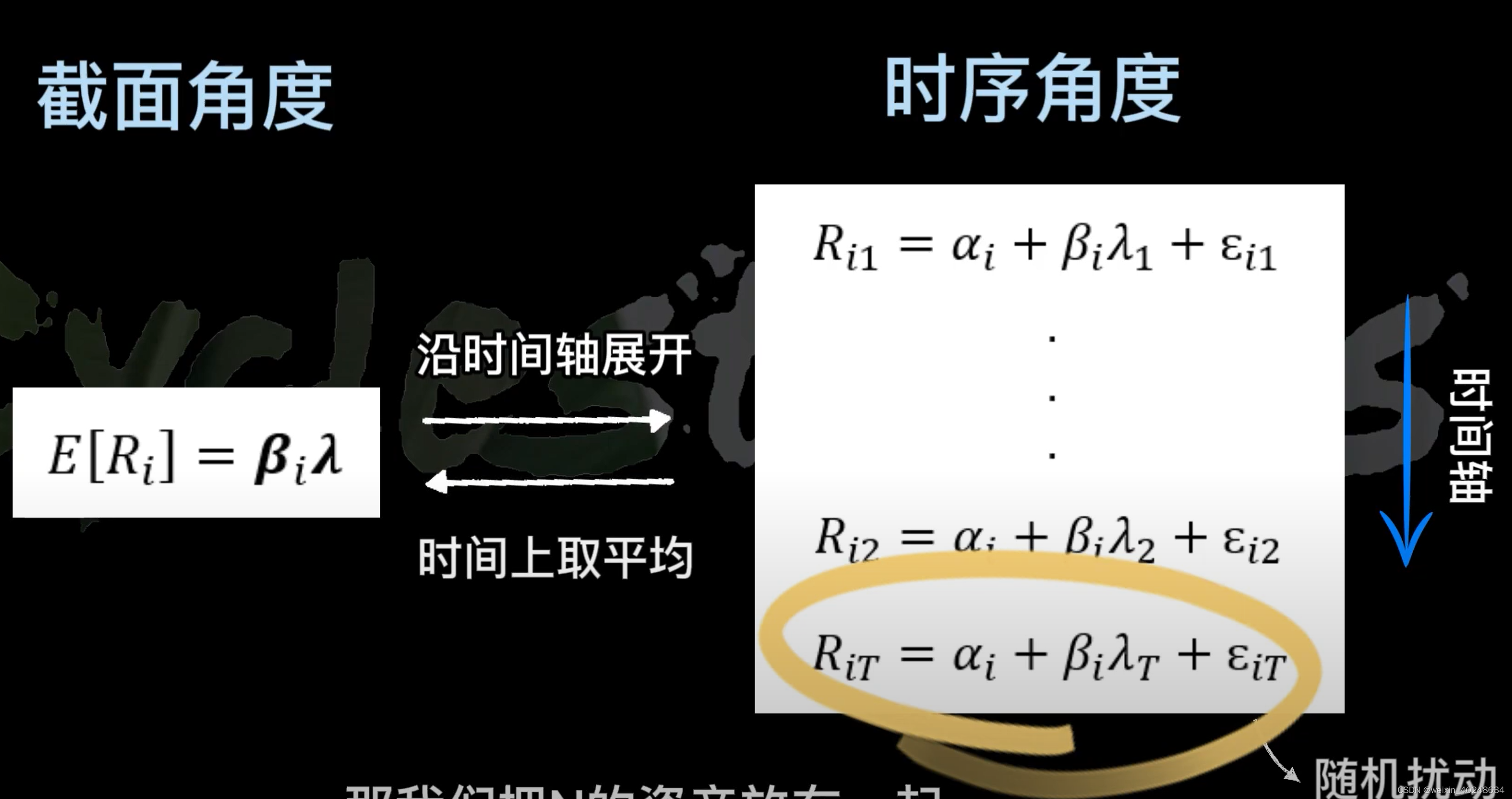

这里从单个时间点做分析,T时刻资产i的超额收益率

R

i

T

R_{iT}

RiT ;

α

i

\alpha_i

αi 表示第

i

i

i 个资产的定价误差,

β

i

\beta_i

βi表示因子暴露矩阵,

λ

T

\lambda_T

λT表示T时刻的因子收益率,

ϵ

i

T

\epsilon_{iT}

ϵiT 表示T时刻的随机扰动,

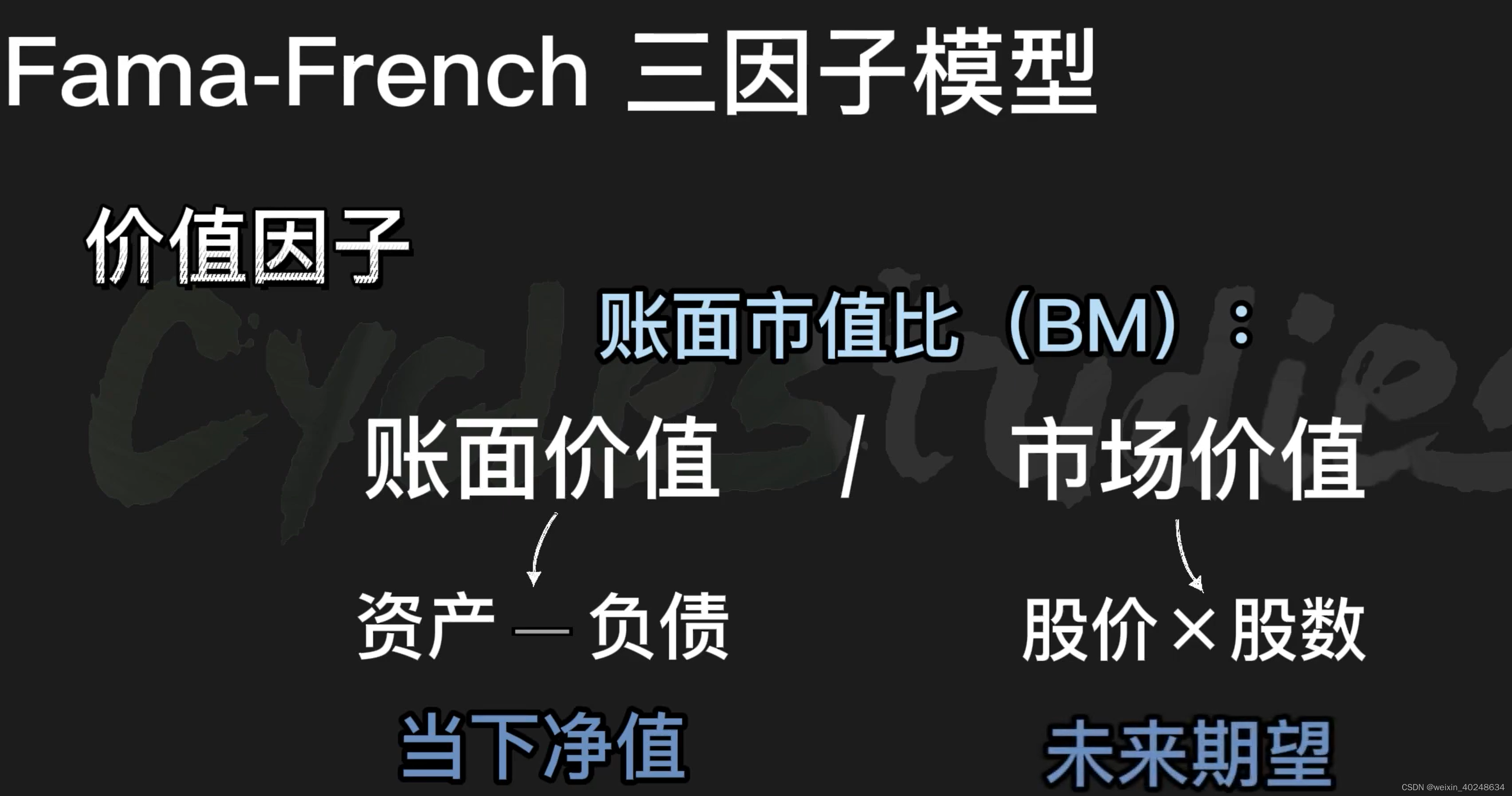

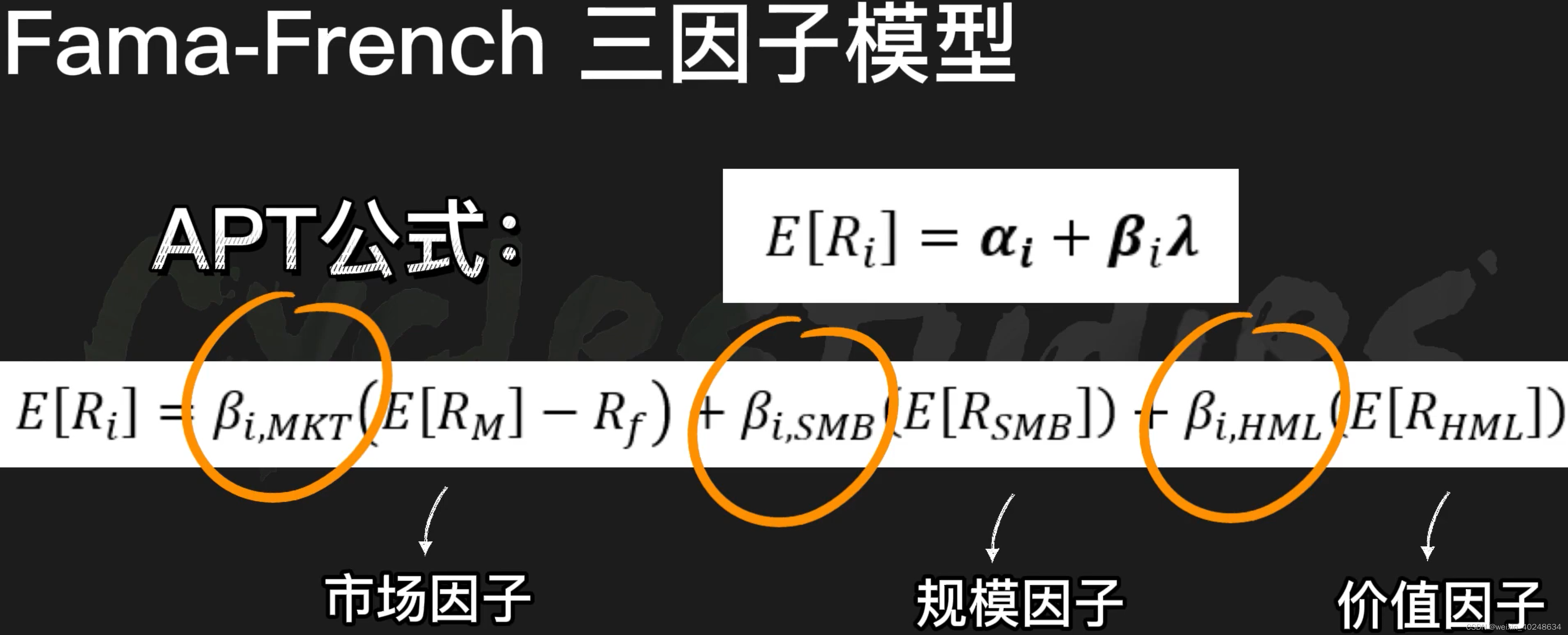

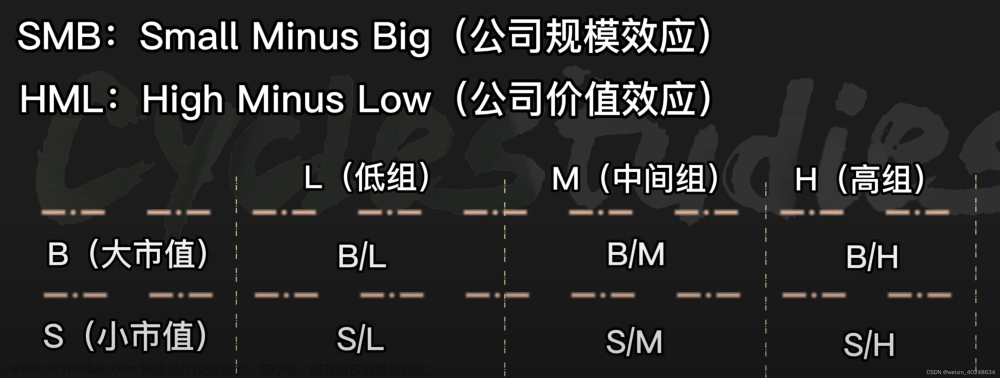

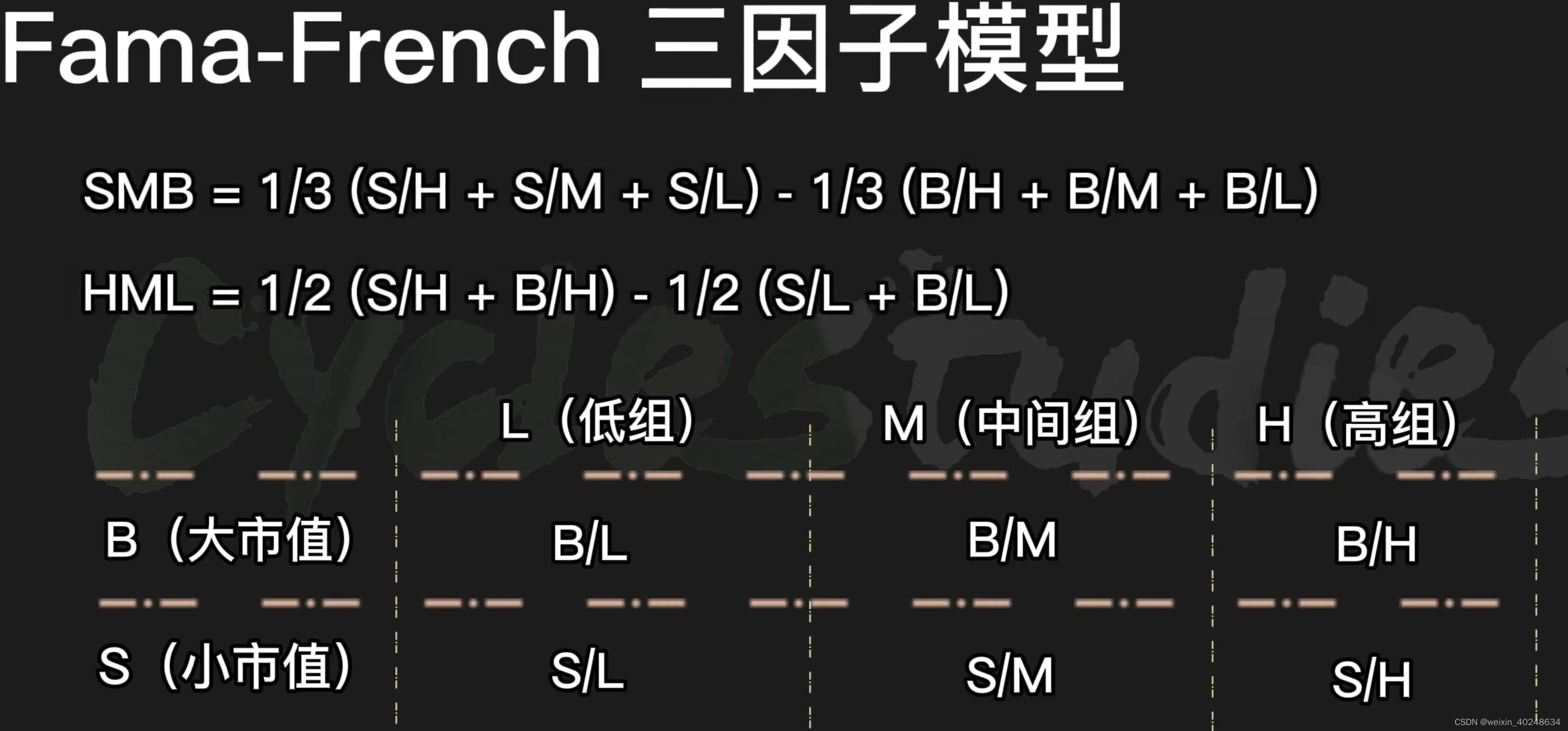

Fama-French三因子模型

三因子的计算公式

利用alpha大小进行购买股票

我们最后的目的就是为了得到alpha,使用alpha来判断资产的潜力. 文章来源:https://www.toymoban.com/news/detail-771016.html

文章来源:https://www.toymoban.com/news/detail-771016.html

截屏来源: https://www.youtube.com/live/Bf79VTLRjtI文章来源地址https://www.toymoban.com/news/detail-771016.html

到了这里,关于CAPM (资本资产定价模型) APT(套利定价理论)的文章就介绍完了。如果您还想了解更多内容,请在右上角搜索TOY模板网以前的文章或继续浏览下面的相关文章,希望大家以后多多支持TOY模板网!