1.1.6 数据预处理

数据预处理是训练高质量机器学习模型的关键步骤,在这一步需要检查缺失数据并进行特征工程,以将数据转换为适合模型训练的状态。本项目的数据预处理江湾城以下工作:

- 添加技术指标:在实际交易中,需要考虑各种信息,例如历史股价、当前持仓股票、技术指标等。本文演示了两个趋势跟踪技术指标:MACD和RSI。

- 添加紧急指数:风险厌恶反映了投资者是否选择保留资本,它还在面对不同市场波动水平时影响交易策略。为了在最坏的情况下控制风险,比如2007-2008年的金融危机,FinRL使用了金融紧急指数来衡量极端资产价格波动。

注意:风险厌恶是指个体或投资者对于面临潜在风险时的心理和行为倾向。在金融领域,风险厌恶通常表现为投资者更倾向于选择相对较低的风险投资,即使这可能意味着较低的收益。

1. 技术指标

(1)使用类FeatureEngineer对金融数据进行预处理和特征工程。通过设置参数use_technical_indicator=True,启用了技术指标(如MACD和RSI),为模型提供更多市场趋势和力量的信息。通过user_defined_feature = False禁用了风险紧急指数,表示不考虑极端波动对模型的影响。最后,通过preprocess_data方法对数据进行标准化和处理缺失值等操作,为后续的强化学习模型训练提供准备。这些步骤旨在提高模型的性能和对金融市场行为的理解。

fe = FeatureEngineer(

use_technical_indicator=True,

use_turbulence=False,

user_defined_feature = False)

df = fe.preprocess_data(df)(2)获取数据框 df 的形状,返回一个表示数据框维度的元组(行数,列数)。

df.shape上述代码的目的是查看数据经过预处理和特征工程后的规模,即数据框中的行数和列数。通过df.shape,可以确认处理后的数据的规模,确保数据准备步骤没有导致数据维度的意外变化。执行后会输出:

(97524, 17)(3)通过如下代码显示 DataFrame df 的前几行数据,目的是展示经过预处理和特征工程后的数据的头部,以便查看数据的结构和内容。

df.head()执行后会输出:文章来源地址https://www.toymoban.com/news/detail-823841.html

# 将协方差矩阵作为状态添加

df = df.sort_values(['date', 'tic'], ignore_index=True)

df.index = df.date.factorize()[0]

cov_list = [] # 存储协方差矩阵

return_list = [] # 存储收益率

# 回看窗口为一年

lookback = 252

for i in range(lookback, len(df.index.unique())):

# 提取过去一年的数据

data_lookback = df.loc[i - lookback:i, :]

price_lookback = data_lookback.pivot_table(index='date', columns='tic', values='close')

return_lookback = price_lookback.pct_change().dropna()

return_list.append(return_lookback)

# 计算协方差矩阵

covs = return_lookback.cov().values

cov_list.append(covs)

# 创建包含协方差矩阵和收益率的数据框

df_cov = pd.DataFrame({'date': df.date.unique()[lookback:], 'cov_list': cov_list, 'return_list': return_list})

df = df.merge(df_cov, on='date')

df = df.sort_values(['date', 'tic']).reset_index(drop=True)

2. 将协方差矩阵添加为状态

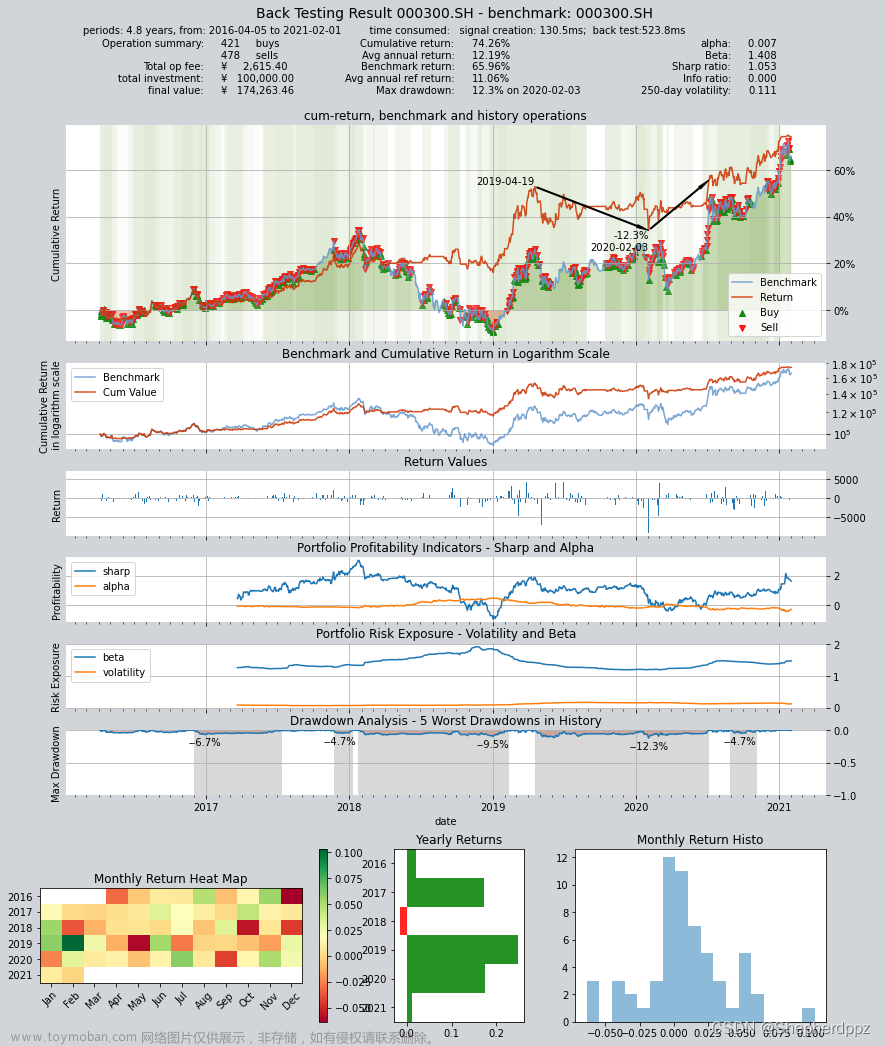

在金融建模的背景下,特别是在投资组合优化和风险管理中,协方差矩阵是一个关键的度量标准。它捕捉了投资组合中不同资产之间运动关系的程度,为整体风险和分散化提供了洞察。通过将协方差矩阵添加为状态,模型能能够更全面地理解不同资产之间的相互关系和依赖性。这有助于提高模型对整体市场风险和资产关联性的认识。

(1)如下代码将协方差矩阵作为状态加入数据集,实现了对金融数据的处理。通过对过去一年的股票收益率数据计算协方差矩阵,提取了相应的协方差和收益率信息,并将其添加到数据框中。这有助于模型更全面地理解股票之间的关联性和风险特征,为后续强化学习模型的训练提供更丰富的状态信息。

# 将协方差矩阵作为状态添加

df = df.sort_values(['date', 'tic'], ignore_index=True)

df.index = df.date.factorize()[0]

cov_list = [] # 存储协方差矩阵

return_list = [] # 存储收益率

# 回看窗口为一年

lookback = 252

for i in range(lookback, len(df.index.unique())):

# 提取过去一年的数据

data_lookback = df.loc[i - lookback:i, :]

price_lookback = data_lookback.pivot_table(index='date', columns='tic', values='close')

return_lookback = price_lookback.pct_change().dropna()

return_list.append(return_lookback)

# 计算协方差矩阵

covs = return_lookback.cov().values

cov_list.append(covs)

# 创建包含协方差矩阵和收益率的数据框

df_cov = pd.DataFrame({'date': df.date.unique()[lookback:], 'cov_list': cov_list, 'return_list': return_list})

df = df.merge(df_cov, on='date')

df = df.sort_values(['date', 'tic']).reset_index(drop=True)

(2)通过df.shape获取 DataFrame df 的形状,返回一个表示数据框维度的元组(行数,列数)。

df.shape上述代码的目的是查看数据框 df 经过协方差矩阵添加后的规模,即数据框中的行数和列数。通过df.shape,你可以确认处理后的数据的规模,确保数据维度的正确性。执行后会输出:

(90468, 19)(3)通过如下代码显示 DataFrame df 的前几行数据。这行代码的目的是展示经过协方差矩阵添加后的数据的头部,以便查看数据的结构和内容。通过这种方式,你可以快速了解处理后数据的格式,包括日期、股票代码、技术指标、协方差矩阵等信息。这有助于确保数据准备过程的正确性,为后续建模和分析提供良好的基础。文章来源:https://www.toymoban.com/news/detail-823841.html

df.head()执行后会输出:

date open high low close adjcp volume tic day macd boll_ub boll_lb rsi_30 cci_30 dx_30 close_30_sma close_60_sma cov_list return_list

0 2008-12-31 3.070357 3.133571 3.047857 3.048214 2.602662 607541200 AAPL 2 -0.097446 3.649552 2.895305 42.254771 -80.847207 16.129793 3.243631 3.375887 [[0.001348968986171653, 0.00042841264280825875... tic AAPL AMGN AXP ...

1 2008-12-31 57.110001 58.220001 57.060001 57.750000 43.587837 6287200 AMGN 2 0.216368 58.947401 56.388599 51.060614 51.895357 10.432018 56.671334 56.044333 [[0.001348968986171653, 0.00042841264280825875... tic AAPL AMGN AXP ...

2 2008-12-31 17.969999 18.750000 17.910000 18.549999 14.852879 9625600 AXP 2 -1.191668 23.723023 16.106977 42.521170 -74.811722 25.776759 20.030000 22.412000 [[0.001348968986171653, 0.00042841264280825875... tic AAPL AMGN AXP ...

3 2008-12-31 41.590000 43.049999 41.500000 42.669998 32.005894 5443100 BA 2 -0.391219 42.894634 38.486366 47.290375 157.922391 5.366299 40.432000 43.304500 [[0.001348968986171653, 0.00042841264280825875... tic AAPL AMGN AXP ...

4 2008-12-31 43.700001 45.099998 43.700001 44.669998 30.416977 6277400 CAT 2 0.979845 45.785565 38.404435 51.073052 98.904653 26.331746 40.266000 39.918333 [[0.001348968986171653, 0.00042841264280825875... tic AAPL AMGN AXP ...

未完待续

到了这里,关于(9-3)基于深度强化学习的量化交易策略(OpenAI Baselines +FinRL+DRL+PyPortfolioOpt):数据预处理的文章就介绍完了。如果您还想了解更多内容,请在右上角搜索TOY模板网以前的文章或继续浏览下面的相关文章,希望大家以后多多支持TOY模板网!